【宽源宽语】市场周报| 货币政策从跨周期到逆周期!

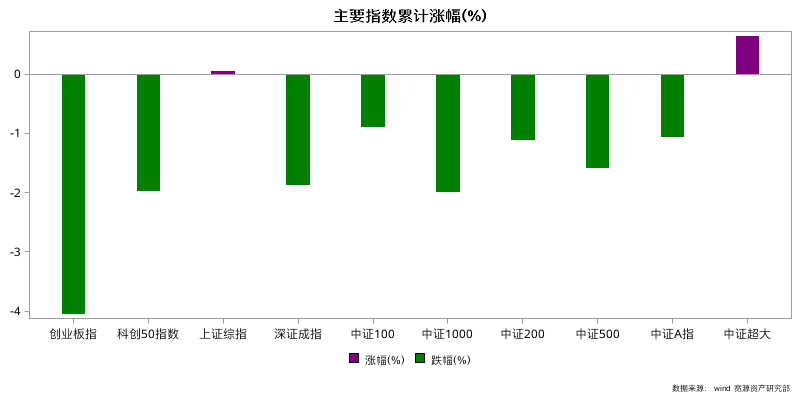

上周,除了创业板指数外,主要市场指数均已经企稳回升,特别是中证超大指数全周上涨0.64%,成为主要指数中唯一上涨的品种。31个申万一级行业中有11个上涨,其中通信、传媒、银行和家用电器等行业的周涨幅超过2%;电力设备、美容护理和国防军工等板块领跌,周跌幅超过3.5%。期指方面,IC和IM标的指数和合约下跌在1.5%左右,IH标的指数和合约小幅上涨,IF标的指数和合约小幅下跌,IF和IM的远期合约负业绩差拉大,IC远期合约负基差缩小,IH合约涨幅均超过标的指数。期权方面,VIX指数在15%水平附近小幅波动,主要品种的CPR持续保持在1以上的乐观区间。南华商品指数本月以来持续反弹超过130点,铁矿石指数、黑色指数、焦炭指数等涨幅超过2.5%,尿素和原油、PVC等下跌2.5%左右,总体上涨多跌少。NYMEX原油跌幅在2%左右,COMEX黄金小幅上涨。国债继续大涨,30年期国债周涨幅在0.8%左右,上涨趋势仍在。美元指数表现平稳,人民币贬值近0.5%。

市场本轮下跌的主要原因在于人民币走弱和投资者对经济增长信心的不足。随着美元加息预期的终结,人民币继续贬值的基础正在减弱,从央行货币政策的表述来看,逆周期调节会是未来一段时间的主基调,国有大行和股份行存款利率下调为进一步降息和降准预留了空间。由于低基数效应,二季度经济增长的数据会比较好看。总体来看,市场继续大跌的概率不大,可以乐观一些!

宏观要闻:

1、央行行长赴上海调研金融支持实体经济和促进高质量发展工作指出,我国经济处于疫情冲击后的恢复阶段,生产活动有序开展,市场主体资产负债表正在修复。近来月份CPI、PPI环比下降,主要受供需恢复存在时间差以及基数效应明显两方面因素影响。预计二季度GDP同比增速会比较高(主要是基数效应),CPI下半年有望逐步回升,到12月CPI同比将在1%以上。下一步,央行继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定。保持人民币汇率在合理均衡水平上基本稳定。

2、国家统计局发布数据显示,中国5月份CPI环比下降0.2%,为连续四个月下滑,同比则上涨0.2%,比上月扩大0.1个百分点;PPI环比下降0.9%,同比下降4.6%,降幅均较上个月扩大。机构预期,下半年CPI同比涨幅有望温和上行,年底有望在2%或略高水平。分析认为,较低的物价中枢和通胀水平,为继续实施积极的财政政策和稳健的货币政策留出更多宽松空间。

3、国有六大行已集体下调存款利率,股份行下调存款利率进度不一。北京一家股份行本周已下调存款利率,部分股份行将于6月12日行动。储蓄国债利率也在持续下调,最新一期3年期储蓄国债利率2.95%,为近几年来首次跌破3%。分析认为,目前存款利率仍高于10年期国债收益率,仍有一定吸引力,预计暂时不会对居民风险偏好与资产配置行为造成显著影响。

环球市场:

本周全球主要股指多数上涨。其中,土耳其ISE100表现最佳,累计上涨10.00%,报5626.49点;阿根廷MERV表现次之,累计上涨8.17%,报381763.86点;创业板指表现垫底,累计下跌4.04%,报2143.01点;深证成指表现次差,累计下跌1.86%,报10793.93点。

本周国际主要商品中,CBOT豆油表现最佳,累计上涨10.42%,报52.44美分/磅;CBOT稻谷表现次之,累计上涨7.07%,报18.78美元/英担;ICE橙汁表现垫底,累计下跌7.90%,报258.1美分/磅;NYMEX钯表现次差,累计下跌6.23%,报1421美元/盎司。国内主要商品中,铁矿石表现最佳,累计上涨9.29%,报812元/吨;焦炭表现次之,累计上涨6.21%,报2076.5元/吨;尿素表现垫底,累计下跌3.70%,报1691元/吨;硅铁表现次差,累计下跌2.98%,报7042元/吨。

全球主要货币中,澳元兑人民币表现最佳,累计上涨2.49%,报4.8069;澳元兑港币表现次之,累计上涨1.99%,报5.2835;美元兑挪威克朗表现垫底,累计下跌2.40%,报10.7583;欧元兑澳元表现次差,累计下跌1.64%,报1.594。